金融庁が老後2000万円が不足するという報告書をだして話題になりましたが、自分のリタイア後の生活資金に不安を感じている人は多いのではないでしょうか。

じつは国民年金に上乗せして受け取ることができる国民年金基金という公的年金があるのです。

国民年金基金は加入したときに将来受け取れる年金額がわかるので、将来いくら受け取れるのか不安だという方にはうってつけの年金と言えます。

- 国民年金(老齢基礎年金)は払っているけど、それだけでは不安

- 受けとる年金を増やしたいけれど、何をすればいいかわからない

- 国民年金基金は知っているが、実際いくらもらえるのかわらなくて踏みだせない

このようなお悩みをもっているかたに国民年金基金のデメリット、加入対象者、掛け金など詳しく解説していきます。

複雑なイメージのある国民年金基金ですが、この記事であなたに最適な国民年金基金を理解することができます。

国民年金基金とは

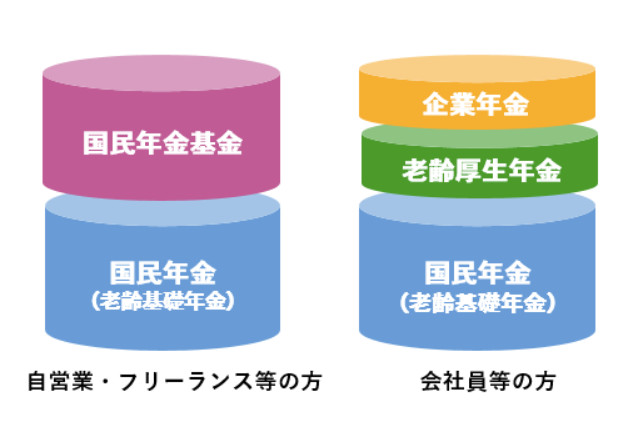

国民年金基金とは第一号被保険者(自営業者、フリーランス、農業・漁業の方)の基礎年金に上乗せする年金制度です。

会社員は国民年金に上乗せして厚生年金がありますが、第一号被保険者には国民年金しかありませんでした。そこで厚生年金にあたる上乗せ部分を第一号被保険者にもほしいという強い要望をうけて、国民年金基金制度が平成3年5月に誕生しました。

国民年金基金に加入できる人・できない人

国民年金基金に加入できるのはこちらに当てはまる人になります。

・第一号被保険者…日本国内に居住している20歳以上60歳未満の自営業者、農業・漁業者、学生および無職の方とその配偶者の方(厚生年金保険や共済組合等に加入しておらず、第3号被保険者でない方)

フリーランスや個人事業主、学生やフリーターのかたも第一号被保険者に当てはまります。

つぎは加入できない人をみていきましょう。

・第二号被保険者…厚生年金保険に加入している会社員

・第三号被保険者…第二号被保険者の被扶養配偶者(専業主夫・主婦)

厚生年金に加入できる人は国民年金基金に加入できないということですね。パートナーが会社員で専業主夫・主婦の場合も加入できません。

掛け金の金額は?

国民年金基金の掛け金は、選択した給付の型、加入口数、加入時の年齢、性別によって決まります。上限は月額6万8,000円です。くわしくは掛け金のかけ方【徹底解説】でおはなしします。

この掛け金がすこし複雑なため、敬遠されてしまうのかもしれません。

ですが掛け金は一口からはじめられますから、心配ならばまずは一口で始めてみて、慣れてきたら二口目も追加してみるという方法もあります。もちろん途中で口数を増やしたり減らしたりできますし、入金が困難になれば一時中断することもできます。

国民年金基金は解約して払い戻すことはできないので、その点だけ注意が必要

国民年金基金のメリット

まずは国民年金基金のメリットからみていきます。

国民年金が終身年金であるのと同様に、国民年金に上乗せされる国民年金基金も終身年金なので、加入者が死ぬまで支給されます。

また国民年金基金は全額が社会保険料控除の対象になります。本人、または本人と生計を同じくする配偶者、その他の親族分も合わせて支払った分がすべて所得控除されます。

たとえばiDeCoの場合、加入者本人の口座から拠出しなければならないので、配偶者が支払って配偶者の所得控除の対象にすることはできません。ですが国民年金基金の場合は、配偶者や20歳をすぎた無職の子供の分を支払った分だけ所得控除の対象にできるのです。

そして国民年金基金は将来もらえる年金額が加入時にわかる確定給付型年金であることもメリットと言えます。たとえば確定拠出型年金(iDeCo)は運用しだいで年金額が増減しますが、将来もらえる年金額が減るかもしれないという不安があります。

国民年金基金は自分で資金を運用する必要がありません。確定給付型年金なので、加入時点で将来もらえる年金額も確定しています。

国民年金基金のデメリット

つぎにデメリットをみていきます。

国民年金基金の支払いができなくなった場合、払い込みの一時中断ができます。その場合、将来の年金額は未納期間に応じて減額されます。ですが一度支払った年金額は払い戻すことはできません。

こちらはメリットに出てきた確定拠出型年金(iDeCo)の例がそのままデメリットとなるケースです。iDeCoは運用しだいで利率が良くなるケースもあります。米国株の投資信託などは低くみても5%の運用益がでるので、国民年金基金の利回りが低く感じる方もいます。(2021/8現在)

国民年金基金は物価スライド制ではないので、年金を受給するタイミングで物価が大きく上がっていたら実質的に受給する年金額は下がってしまいます。物価スライド制とは物価の変動に応じて年金額を改定することです。

社会保険料控除が24万円を超える人も!

国民年金基金の掛け金は月額上限68,000円です。一年で81万6,000円となります。

6万8,000円×12か月=81万6,000円

所得税率20%、住民税率10%とすると、合計で24万4,800円が控除されることになります。これはとてもお得ですよね。制度のおかげで税金がとられず、24万円ほど多く年金掛け金を払い込めていることになります。

国民年金基金の注意点

国民年金基金を利用するうえでの注意点があります。

- 付加年金を利用している方は国民年金基金は利用できません。どちらか一方を利用することになります。

- 個人型確定拠出年金(iDeCo)にも加入している方は、そのiDeCoの掛金と国民年金基金を合わせて月額6万8,000円が上限金額となります。それぞれの上限金額が6万8,000円ではありません。

ちょっと情報が多くて疲れてきたでしょうか。

うささん

うささん 国民年金基金は複雑すぎる。

もっとシンプルな仕組みの公的年金はないの?

と思った人は、まず付加年金から始めるのはどうでしょうか。

こちらはどなたも毎月400円と定額です。くわしく知りたい方はこちらの記事をご参照ください。

掛け金のかけ方【徹底解説】

では国民年金基金の掛け金について解説していきます。

国民年金基金の掛け金は口数と型で考えていきます。この掛け金の種類が多くて分かりにくく、第一歩が踏み出せないという人も多いですよね。できる限りわかりやすく説明していきます。

【1口目】A型か、B型か

まず口数の1口目の型を選びます。

※口数は月額6万8,000円以内で追加していけます。

型には終身A型、終身B型の2種類あり、

・遺族一時金があるのが終身A型

・遺族一時金がないのが終身B型

※遺族一時金は65歳から15年間保証され、金額は加入時年齢と死亡時年齢によって変わります。

では一口の掛け金はいくらかかり、いくらもらえるのでしょうか。

ここから少し複雑になりますが頑張ってついてきてください。

掛け金は人によって変わる!

国民年金基金は加入する年齢月と性別で掛け金が変わります。

したの表は国民年金基金のサイトから抜粋した加入時年齢月と掛け金の一覧になります。

※女性のほうが長生きするので保険料が割高に設定されているとのことです。

たとえば34歳4か月の男性が国民年金基金に加入した場合、終身A型に加入すると毎月1万2,870円の掛け金がかかります。そして受け取れる年金上乗せ額は2万円になります。

つぎに45歳3か月の女性が国民年金基金に加入した場合、終身A型に加入すると毎月1万4,600円の掛け金がかかります。そして受け取れる年金上乗せ額は1万円になります。

| 加入時 年齢月 | 受取年金 月額基本額 | 終身年金 A型(男性) | 終身年金 B型(男性) | 終身年金 A型(女性) | 終身年金 B型(女性) |

| 20歳0月 | 2万円 | 7,110 | 6,370 | 8,280 | 7,940 |

| 20歳1月~ 21歳0月 | 2万円 | 7,350 | 6,590 | 8,570 | 8,210 |

| 34歳1月~ 35歳0月 | 2万円 | 12,870 | 11,580 | 14,980 | 14,400 |

| 35歳1月~ 36歳0月 | 1万5千円 | 10,140 | 9,135 | 11,790 | 11,340 |

| 44歳1月~ 45歳0月 | 1万5千円 | 17,430 | 15,795 | 20,280 | 19,545 |

| 45歳1月~ 46歳0月 | 1万円 | 12,550 | 11,380 | 14,600 | 14,080 |

| 49歳1月~ 50歳0月 | 1万円 | 18,150 | 16,510 | 21,100 | 20,380 |

ここまでが1口目の説明になります。

国民年金基金への加入はこの1口目だけの人もいます。上の一覧表は一部を抜粋しただけなのでご自身の年金額や掛け金額を知りたいという人は国民年金基金のサイトで確認してみてください。

【2口目以降】A型か、B型か、Ⅰ~Ⅴ型か

2口目以降の型は1口目の型とことなり、終身A型、終身B型、確定Ⅰ~Ⅴ型、の7種類になります。ややこしいですが、詳しく説明していきます。

まず終身A型、終身B型は、

- 遺族一時金があるのが終身A型

- 遺族一時金がないのが終身B型

これは1口目の終身A型、終身B型と同じですね。

つぎに確定Ⅰ~Ⅴ型をわかりやすく並べると、

- 65歳から15年のあいだ年金がもらえるのが確定Ⅰ型

- 65歳から10年のあいだ年金がもらえるのが確定Ⅱ型

- 60歳から15年のあいだ年金がもらえるのが確定Ⅲ型

- 60歳から10年のあいだ年金がもらえるのが確定Ⅳ型

- 60歳から 5年のあいだ年金がもらえるのが確定Ⅴ型

ということになります。

2口目以降はどれをいくつ組み合わせても良いのですが、

という決まりがあります。そして上限は月額6万8,000円です。

実際に受け取れる年金額をシュミレーションしたい方はこちらからどうぞ。

性別、生年月日、加入したい型と口数を入力するだけです。

まとめ

いかがでしたでしょうか。

現在の国民年金基金の予定利率は1.5%となっています。この予定利率は加入時期によって変わり、確定給付型年金という名の通りに加入時の利率が固定金利となります。

かつては4%を超えた時期もあったのですが、今は1.5%の低利率です。国民年金基金ではなくiDeCoに加入して、ご自分で資金を運用する人も増えています。

確定給付型年金の国民年金基金

確定拠出型年金のiDeCo

どちらの制度を利用しても所得控除ができるのでとてもお得です。

国民年金基金、使ってみたいと思いましたか?

最後までお読みくださりありがとうございました。